Ισορρόπηση της κερδοφορίας των τραπεζών και μονοψήφια ROE βραχυπρόθεσμα «βλέπει» η Goldman Sachs. Βελτιωμένες οι χρηματοδοτικές συνθήκες, όμως θα εξαρτηθούν από τη ροή καταθέσεων. Επαναφέρει την κάλυψη της ΕΤΕ. Οι τιμές-στόχοι...

Αν και ο ελληνικός τραπεζικός κλάδος θα επιστρέψει σε μια οριακή κερδοφορία φέτος, με σταδιακή ανάκαμψη στη συνέχεια -αναλόγως της γενικότερης οικονομικής ανάκαμψης-, ωστόσο δεν αναμένονται ομαλοποιημένες (normalized) αποδόσεις τα επόμενα δυο-τρία χρόνια, σύμφωνα με την Goldman Sachs, η οποία επισκέφθηκε προσφάτως την Ελλάδα και συζήτησε με τραπεζίτες και υπεύθυνους χάραξης πολιτικής.

Στους βασικούς «οδηγούς» για τη βελτίωση της κερδοφορίας των τραπεζών περιλαμβάνονται η μείωση του κόστους χρηματοδότησης, η εξοικονόμηση κόστους από τα προγράμματα εθελούσιας εξόδου, αλλά και το χαμηλότερο κόστος ρίσκου, σημειώνει η Goldman.

Η ικανότητα των ελληνικών τραπεζών να αντιμετωπίσουν αποτελεσματικά το μεγάλο απόθεμα μη εξυπηρετούμενων εκθέσεων (NPEs) παραμένει κρίσιμης σημασίας για την ανάκαμψή τους, τονίζει. Όπως αναφέρει, στις συναντήσεις με τους τραπεζίτες φάνηκε ότι υπάρχει πρόοδος στο να τεθούν οι βάσεις για τη διαδικασία αυτή, όμως πέραν αυτού η ορατότητα σε ό,τι αφορά στην επιτυχία του εγχειρήματος είναι περιορισμένη. Αν και το κόστος του ρίσκου αναμένεται να μετριαστεί το 2016-2017, πιθανότατα θα παραμείνει αυξημένο στο πλαίσιο του ευρείας κλίμακας εξορθολογισμού των ισολογισμών το 2015.

Καθώς οι στόχοι για την αναδιάρθρωση των μη εξυπηρετούμενων εκθέσεων υποβλήθηκαν στον SSM και αρκετά νομικά εμπόδια άρθηκαν νωρίτερα φέτος, οι τράπεζες περιμένουν πως ο ρυθμός της προόδου θα επιταχυνθεί τους επόμενους μήνες. Σ' αυτή τη φάση, η μεγαλύτερη πηγή μείωσης των NPEs εκτιμάται ότι θα είναι οι αναδιαρθρώσεις στα δάνεια, ενώ οι διαγραφές και οι πωλήσεις NPEs εκτιμάται πως θα συμβάλουν λιγότερο.

Όπως αναφέρει η Goldman, οι συνθήκες χρηματοδότησης έχουν βελτιωθεί τα τελευταία τρίμηνα, με μια μείωση της εξάρτησης των τραπεζών από τον ELA και με τη χρήση ομολόγων από τον Πυλώνα 2. Όμως, οι τάσεις στις καταθέσεις που παρακολουθεί η αμερικανική τράπεζα προκειμένου να διαπιστώσει το κλίμα, παραμένουν μικτές. Ενώ η κάποια χαλάρωση των capital controls συνέβαλε στην αύξηση των καταθέσεων, ωστόσο η αύξηση αυτή είναι μικρή και το εύρος της δυνητικής βελτίωσης το β' εξάμηνο του 2016 φαίνεται περιορισμένο, δεδομένων των φορολογικών υποχρεώσεων των καταθετών (φόρος εισοδήματος και ΕΝΦΙΑ).

Σε γενικές γραμμές, σύμφωνα με την Goldman Sachs, οι μακροοικονομικές και πολιτικές εξελίξεις παραμένουν οι κύριοι παράγοντες που «οδηγούν» τον τραπεζικό κλάδο, καθώς και τα δύο μπορεί να εκπλήξουν είτε θετικά, είτε αρνητικά. Εκτιμά, δε, πως όλες οι τράπεζες θα ισορροπήσουν το 2016 και θα εμφανίσουν μονοψήφιες αποδόσεις ιδίων κεφαλαίων το 2016-2019.

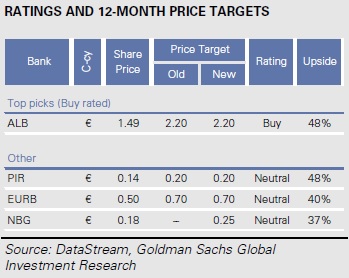

Εκ νέου κάλυψη της Εθνικής με Neutral - Προτιμά την Alpha Bank

Στην έκθεσή της η Goldman αρχίζει εκ νέου κάλυψη της Εθνικής Τράπεζας μετά την πώληση της Finansbank και εν αναμονή της αποπληρωμής των κρατικών CoCos, ενώ προχωρά σε μικρή αναπροσαρμογή των εκτιμήσεών της για την Πειραιώς, η οποία σχετίζεται με τον χρόνο των ενεργειών αναδιάρθρωσής της.

Εθνική Τράπεζα: Η Goldman επαναφέρει την κάλυψη της Εθνικής με σύσταση "neutral" και τιμή-στόχο τα 0,25 ευρώ ανά μετοχή, ενώ επικαιροποιεί το outlook της τράπεζας μετά την πώληση της Finansbank και ενόψει της αναμενόμενης αποπληρωμής των CoCos, ο χρόνος της οποίας παραμένει αδιευκρίνιστος ακόμα.

Το κεντρικό σενάριο για την τράπεζα περιλαμβάνει ισορρόπηση της κερδοφορίας φέτος και κέρδη το 2017. Εκτιμάται πως η απόδοση των ενσώματων ιδίων κεφαλαίων (ROTE) θα αγγίξει το 7% το 2017 σε κεφαλαιακά προσαρμοσμένη βάση. Σημειώνει πως τα βασικά κεφάλαια είναι ισχυρά και λειτουργούν ως «μαξιλάρι» έναντι των ρίσκων στην ποιότητα ενεργητικού και της εξάρτησης από τον αναβαλλόμενο φόρο στην κεφαλαιακή της δομή.

Τράπεζα Πειραιώς: Για την Τράπεζα Πειραιώς διατηρεί αμετάβλητη την τιμή-στόχο των 0,20 ευρώ ανά μετοχή και τη σύσταση «neutral». Όπως αναφέρει, δεδομένης της χρήσης κρατικής βοήθειας στο πλαίσιο της διαδικασίας ανακεφαλαιοποίησης, ενσωματώνει στην εκτίμησή της την απαιτούμενη περαιτέρω συρρίκνωση των δραστηριοτήτων του ομίλου, περιλαμβανομένης της ανακοινωθείσας πώλησης μονάδων στο εξωτερικό. Ωστόσο, αναπροσαρμόζει την εκτίμηση αυτή λόγω της μειωμένης ορατότητας ως προς τον χρόνο πραγματοποίησης των πωλήσεων αυτών. Ο εξορθολογισμός του ισολογισμού και το γεγονός ότι ο μεγαλύτερος όγκος των υποδηλούμενων από το AQR επισφαλειών το 2015 ήταν εμπροσθοβαρής, ανοίγουν τον δρόμο ώστε η τράπεζα να επιτύχει αποδόσεις 6% το 2019. Και για την Πειραιώς εκτιμά πως τα βασικά κεφάλαια θα λειτουργήσουν ως «μαξιλάρι» έναντι των ρίσκων στην ποιότητα ενεργητικού και της εξάρτησης από τον αναβαλλόμενο φόρο στην κεφαλαιακή της δομή.

Alpha Bank: Η Alpha Bank ΑΛΦΑ είναι η μόνη ελληνική τράπεζα για την οποία δίνει σύσταση «buy» (αμετάβλητη στα 2,20 ευρώ ανά μετοχή η τιμή-στόχος). Η Goldman Sachs αναφέρει πως την προτιμά έναντι των άλλων ελληνικών τραπεζών λόγω του χαμηλότερου προφίλ ρίσκου της. Η Alpha παραμένει η μόνη ελληνική τράπεζα χωρίς καμία μορφή κρατικής στήριξης μετά τον τελευταίο γύρο ανακεφαλαιοποιήσεων, κάτι που θα περιορίσει την προοπτική προβλημάτων αναδιάρθρωσης και θα δώσει μια αυξημένη λειτουργική ευελιξία. Επιπλέον, η Alpha Bank διαθέτει μια σχετικά ισχυρή κεφαλαιακή θέση, παρά το υψηλότερο του μέσου όρου «ιστορικό» της ποιότητας των στοιχείων ενεργητικού της, όπως φάνηκε και από τις ισχυρές επιδόσεις της στα τρία τελευταία stress tests στην Ελλάδα.

Eurobank: Για τη Eurobank («neutral» με τιμή-στόχο 0,70 ευρώ ανά μετοχή) αναφέρει πως καθώς δεν χρειάστηκε κρατική στήριξη στο πλαίσιο της πρόσφατης διαδικασίας ανακεφαλαιοποίησης, οι ιδιώτες μέτοχοί της θα επωφεληθούν από τον ισχυρότερο έλεγχο που έχουν επί της τράπεζας και των δραστηριοτήτων της, συγκριτικά με τις άλλες ελληνικές τράπεζες στις οποίες χορηγήθηκε κρατική στήριξη. Η Goldman εκτιμά πως το ROTE της Eurobank θα φτάσει το 7% το 2017 σε κεφαλαιακά προσαρμοσμένη βάση. Αναφέρει, δε, πως τα βασικά κεφάλαια της Eurobank είναι χαμηλότερα από αυτά των άλλων ελληνικών τραπεζών, ως αποτέλεσμα της μη αναγνώρισης των προνομιούχων μετοχών του Δημοσίου, όμως λειτουργούν ως «μαξιλάρι» έναντι των ρίσκων στην ποιότητα των στοιχείων ενεργητικού και της εξάρτησης από τον αναβαλλόμενο φόρο στην κεφαλαιακή της δομή.

*euro2day.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Για να αποφευχθούν περιπτώσεις εμφάνισης υβριστικών σχολίων ή άλλων ποινικά κολάσιμων πράξεων, όλα τα σχόλια πριν δημοσιευτούν ελέγχονται.

Παρακαλούμε μην αποστέλετε πληροφορίες άχρηστες προς τη λειτουργία του συγκεκριμένου blog.

Τα μηνύματα είναι προσωπικές απόψεις των αποστολέων και σε καμία περίπτωση δεν εκφράζουν τους δημιουργούς ή διαχειριστές της συγκεκριμένης σελίδας.