Μία στις τέσσερις ασφαλιστικές κινδυνεύει!....

Τα χαμηλά επιτόκια στη ζώνη του ευρώ θέτουν σημαντικές προκλήσεις στην ασφαλιστική βιομηχανία ζωής, επισημαίνει (και) το ΔΝΤ σε ανάλυσή του με τίτλο «Ευρωπαϊκές ασφαλιστικές ζωής: Μη βιώσιμο επιχειρηματικό μοντέλο», η οποία αναρτήθηκε στο μπλογκ του οργανισμού.

Οι ασφαλιστικές, προειδοποιεί το ΔΝΤ, ιδίως στη Γερμανία και στη Σουηδία, προσφέρουν στους πελάτες τους μακροπρόθεσμα συμβόλαια, ενίοτε άνω των 30 ετών, χωρίς να διαθέτουν περιουσιακά στοιχεία ανάλογης διάρκειας. Επιπλέον, πολλά συμβόλαια περιέχουν εγγυήσεις γενναιόδωρων αποδόσεων, οι οποίες είναι μη βιώσιμες δεδομένων των σημερινών χαμηλών επιτοκίων.

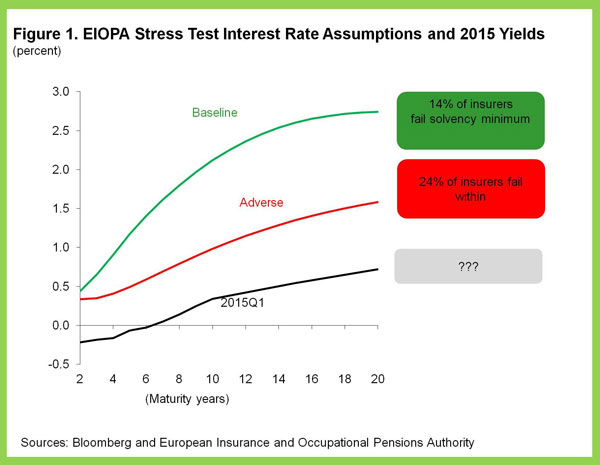

Το 2014 τα στρες τεστ της ΕΙOPA (δείτε εδώ) έδειξαν ότι οι ευρωπαϊκές ασφαλιστικές ζωής είναι ευάλωτες απέναντι σε ένα σενάριο τύπου Ιαπωνίας. Δηλαδή, με παρατεταμένη περίοδο χαμηλών επιτοκίων, σχεδόν το 25% των ασφαλιστικών δεν θα μπορούσαν να αντεπεξέλθουν στις απαιτήσεις των κανονισμών (κόκκινη γραμμή στο Σχήμα 1), ενώ στο σύνολό της η βιομηχανία θα είχε 8-11 χρόνια προτού αντιμετωπίσει σοβαρά προβλήματα ρευστότητας.

Τα αποτελέσματα, υποστηρίζει το ΔΝΤ, είναι πιο ανησυχητικά απ’ ό,τι δείχνουν. Κατ’ αρχάς, η Ευρώπη αντιμετωπίζει ένα σενάριο πιο δύσκολο από εκείνα των στρες τεστ, με επιτόκια που είναι σημαντικά χαμηλότερα και αναμένεται να διατηρηθούν σε χαμηλά επίπεδα αρκετό καιρό ακόμα (μαύρη γραμμή στο Σχήμα 1). Με τέτοια επιτόκια, δύο πράγματα είναι ασαφή: πόσες ασφαλιστικές ζωής δεν μπορούν να αντεπεξέλθουν σήμερα στις κανονιστικές απαιτήσεις και πόσο γρήγορα μπορεί να αυξηθεί ο αριθμός τους.

Σχήμα 1

Δεύτερον, οι κανονιστικές προσαρμογές (οι προσαρμογές των μακροπρόθεσμων εγγυήσεων της Solvency II) βοηθούν να περιοριστούν οι βραχυπρόθεσμες επιπτώσεις της πίεσης για μεμονωμένες ασφαλιστικές, αλλά η εφαρμογή τους στο σύνολο της βιομηχανίας κρίνεται μη ρεαλιστική, σε παρατεταμένη περίοδο χαμηλών επιτοκίων.

Κάποιες ευρωπαϊκές ασφαλιστικές ζωής κινδυνεύουν περισσότερο να αποτύχουν

Οι μεσαίου μεγέθους ασφαλιστικές που οι εγγυημένες αποδόσεις και οι μακροπρόθεσμες υποχρεώσεις τους δεν συνδυάζονται με ανάλογα μακροπρόθεσμα περιουσιακά στοιχεία αντιμετωπίζουν ιδιαίτερα υψηλό και αυξανόμενο κίνδυνο αποτυχίας, τονίζει το ΔΝΤ.

Κατά την EIOPA, περισσότερες από τις μισές ευρωπαϊκές ασφαλιστικές εγγυούνται στους επενδυτές απόδοση που ξεπερνά εκείνη του τοπικού 10ετούς κυβερνητικού ομολόγου, με αποτέλεσμα να προκύπτουν ανεπιθύμητα σπρεντ. Στη Γερμανία για παράδειγμα, παρά την πρόσφατη μείωση στο 1,25% για νέα προϊόντα, η εγγυημένη απόδοση στο σύνολο των συμβολαίων είναι γύρω στο 3,2%, τη στιγμή που του 10ετές ομολόγου βρίσκεται περίπου στο 0,3%.

Το πρόβλημα επιδεινώνεται για ασφαλιστικές που τα περιουσιακά τους στοιχεία σε μεγάλο βαθμό ωριμάζουν πιο γρήγορα από τις υποχρεώσεις τους, καθώς η επανεπένδυσή τους θα γίνει με τα τωρινά, χαμηλότερα επιτόκια.

Η Γερμανία και η Σουηδία, που μαζί εκπροσωπούσαν το 20% των εγγεγραμμένων ασφαλίστρων στο τέλος του 2013, πάσχουν και στα δύο παραπάνω σημεία, σύμφωνα με το ΔΝΤ.

Οι αγορές των ασφαλειών ζωής διαφέρουν πολύ από χώρα σε χώρα, συνεχίζει η ανάρτηση. Στις ΗΠΑ οι εταιρείες δεν κινδυνεύουν τόσο από τα χαμηλά επιτόκια, χάρη στην γκάμα των προϊόντων και στις καλύτερες οικονομικές προοπτικές. Στα τέλη του ’90, η ιαπωνική βιομηχανία των κλάδων ζωής αντιμετώπιζε παρόμοιες δυσκολίες με τις σημερινές της Γερμανίας και της Σουηδίας• μεσολάβησαν πάνω από 20 χρόνια και η αποτυχία 8 μεσαίου μεγέθους ασφαλιστικών για να μειώσει η βιομηχανία τα εγγυημένα επιτόκια και τη διαφορά στις προθεσμίες.

Επαπειλούμενη μετάδοση στο ευρύτερο χρηματοοικονομικό σύστημα

Η αποτυχία μίας ή περισσότερων μεσαίων ασφαλιστικών θα μπορούσε να προκαλέσει ευρύτερη αβεβαιότητα, προειδοποιεί το ΔΝΤ, αν θεωρηθεί ενδεικτική γενικότερου προβλήματος της ασφαλιστικής βιομηχανίας, που μπορεί να επεκταθεί και σε άλλους οργανισμούς.

Σε αυτό μπορεί να συντελέσει η περιπλοκότητα των ασφαλιστικών δραστηριοτήτων και η περιορισμένη δημοσιοποίηση οικονομικών στοιχείων. Η απουσία ενός σχεδίου προστασίας των ασφαλισμένων ή κοινών μίνιμουμ στάνταρτ για όλη την ΕΕ –τα οποία υπάρχουν στην Ιαπωνία και στις ΗΠΑ– μεγεθύνουν τέτοιους κινδύνους.

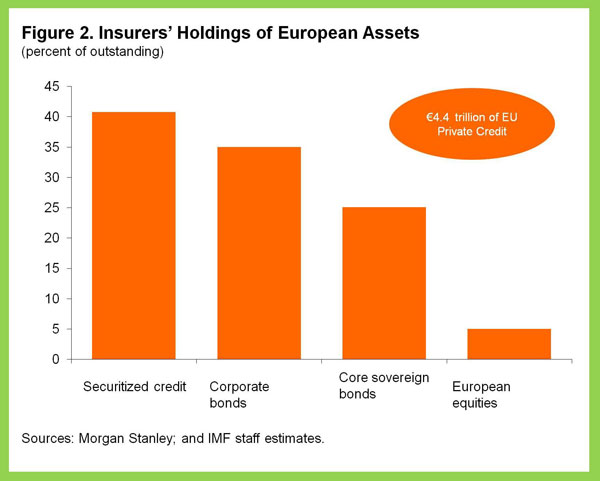

Ανησυχητικός παράγοντας είναι επίσης η υψηλή και αυξανόμενη διασύνδεση μεταξύ της ασφαλιστικής βιομηχανίας και του ευρύτερου χρηματοοικονομικού συστήματος της ΕΕ. Οι ασφαλιστικές αποτελούν τον μεγαλύτερο θεσμικό επενδυτή, με 4,4 τρισ. ευρώ έκθεση στον ιδιωτικό τομέα (Σχήμα 2).

Σχήμα 2

Τι μπορούν να κάνουν οι διαμορφωτές πολιτικής;

Οι ρυθμιστικές αρχές, πιστεύει το ΔΝΤ, πρέπει να επαναξιολογήσουν τη βιωσιμότητα των προϊόντων που βασίζονται σε εγγυήσεις και να εργαστούν προκειμένου οι ελάχιστες εγγυημένες αποδόσεις να προσαρμοστούν στις τάσεις των επιτοκίων.

Ρυθμιστικές και εποπτικές αρχές θα έπρεπε επίσης να επιδιώξουν τον περιορισμό των επιπτώσεων από τα προβλήματα μεμονωμένων ασφαλιστικών εταιρειών. Ένα καλύτερο δίχτυ προστασίας για τους ασφαλισμένους και η εξασφάλιση κατάλληλων κανονιστικών εργαλείων για την άμεση αντιμετώπιση των προβλημάτων αδύναμων οργανισμών θα αύξανε περαιτέρω την ανθεκτικότητα της ασφαλιστικής βιομηχανίας.

Τέλος, οι ρυθμιστικές αρχές πρέπει να συνεχίσουν τη βελτίωση στη διαφάνεια και στη δημοσιοποίηση στοιχείων όσον αφορά τις ασφαλιστικές ζωής. Παρά τις σημαντικές προσπάθειες, συμπεριλαμβανομένης της δημοσίευσης των αποτελεσμάτων εντατικών στρες τεστ, η αξιολόγηση της πραγματικής φερεγγυότητας των ασφαλιστικών παραμένει δύσκολη, καταλήγει το ΔΝΤ.

πηγή: nextdeal.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Για να αποφευχθούν περιπτώσεις εμφάνισης υβριστικών σχολίων ή άλλων ποινικά κολάσιμων πράξεων, όλα τα σχόλια πριν δημοσιευτούν ελέγχονται.

Παρακαλούμε μην αποστέλετε πληροφορίες άχρηστες προς τη λειτουργία του συγκεκριμένου blog.

Τα μηνύματα είναι προσωπικές απόψεις των αποστολέων και σε καμία περίπτωση δεν εκφράζουν τους δημιουργούς ή διαχειριστές της συγκεκριμένης σελίδας.