Πληροφορίες για τις επιλογές που έχουν οι δανειολήπτες προκειμένου να προχωρήσουν σε ρύθμιση δανείων δίνει η EEKE. Οι δυο επιλογές και τα οφέλη τους. Τι πρέπει να προσεχθεί. Τα 10 SOS στη μάχη κατά της υπερχρέωσης...

Ενδιαφέροντα στοιχεία παρουσιάστηκαν από την Ενωση Εργαζομένων

Καταναλωτών Ελλάδας (ΕΕΚΕ) σε εκδήλωση που πραγματοποιήθηκε από την

ΓΣΕΕ. Κωδικοποιούνται σε 10 σημεία χρήσιμες πληροφορίες που πρέπει να

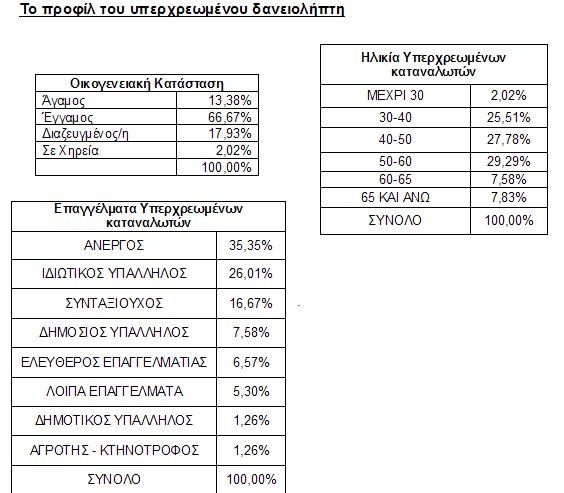

ξέρει ο δανειολήπτης, ενώ παρουσιάστηκαν και στατιστικά από την ανάλυση

των υπερχρεωμένων.

Όπως αναφέρει η ΕΕΚΕ:

1. Η δικαστική ρύθμιση των χρεών οδηγεί στις περισσότερες περιπτώσεις σε σημαντικό περιορισμό των μηνιαίων καταβαλλόμενων δόσεων με συγκεκριμένο χρονικό ορίζοντα, με αποτέλεσμα την τελική διαγραφή των χρεών («κούρεμα δανείων»), πράγμα για το οποίο επίσης υφίσταται πλάνη στο καταναλωτικό κοινό.

2. Ο κόσμος πρέπει να γνωρίζει ότι ρυθμιστέα με το Νόμο είναι μεταξύ άλλων και τα δάνεια από το Ταμείο Παρακαταθηκών και Δανείων και τα δάνεια με επιδότηση επιτοκίου από τον τέως Ο.Ε.Κ.

3. Οι εν ενεργεία μικρέμποροι και κατηγορία πρώην εμπόρων δύνανται να ενταχθούν στο Νόμο υπό συγκεκριμένες προϋποθέσεις που πρέπει να εξετάζονται ενδελεχώς με τον δικηγόρο που χειρίζεται την υπόθεση. Δεν εντάσσονται όλες οι περιπτώσεις. Με αποφάσεις των Ελληνικών Δικαστηρίων έχουν καθορισθεί τα κριτήρια και οι προϋποθέσεις υπό τις οποίες εντάσσονται οι έμποροι στο Νόμο.

4. Σημαντικό είναι να γνωρίζει κανείς, ότι, ο νόμος 3869/2010 δεν αφορά μόνον στεγαστικά δάνεια, αλλά κάθε είδους δανείου, ακόμα και επαγγελματικού. Είναι αδιάφορο αν ο δανειολήπτης έχει ακίνητη περιουσία ή όχι. Δεν καταλαμβάνει οφειλές προς το Ελληνικό Δημόσιο. Το συγκεκριμένο ζήτημα χρήζει προσοχής από το καταναλωτικό κοινό, το οποίο συνηθίζει να θεωρεί ότι ο νόμος αφορά μόνο στεγαστικά δάνεια.

5. Από και δια της καταθέσεως της δικαστικής αίτησης και μέχρι την εκδίκαση της προσωρινής διαταγής αναστέλλονται όλα τα καταδιωκτικά μέτρα, δηλαδή οποιαδήποτε νομική ενέργεια των τραπεζών εναντίον των καταναλωτών, συμπεριλαμβανομένης και της αναγκαστικής εκτελέσεως επί της περιουσίας του αιτούντος δανειολήπτη. Εν συνεχεία η περιουσία προστατεύεται μέχρι την εκδίκαση της αιτήσεως με την απόφαση επί της προσωρινής διαταγής του Ειρηνοδίκη.

6.

Ο δανειολήπτης από την ημερομηνία κατάθεσης της δικαστικής αίτησης και

μέχρι την μετά από λίγους μήνες (δύο μήνες σύμφωνα με το νόμο) εκδίκαση

της προσωρινής διαταγής (ασφαλιστικά μέτρα) υποχρεούται να καταβάλει το 10% της τελευταίας ενήμερης μηνιαίας δόσης

σε κάθε τράπεζα, ποσό που δεν μπορεί να υπολείπεται των 40 ευρώ

συνολικά σε όλες τις τράπεζες. Το ποσό αυτό μειώνεται ή μηδενίζεται

(μηδενικές καταβολές) με την απόφαση του Ειρηνοδίκη επί της αιτούμενης

προσωρινής διαταγής.

6.

Ο δανειολήπτης από την ημερομηνία κατάθεσης της δικαστικής αίτησης και

μέχρι την μετά από λίγους μήνες (δύο μήνες σύμφωνα με το νόμο) εκδίκαση

της προσωρινής διαταγής (ασφαλιστικά μέτρα) υποχρεούται να καταβάλει το 10% της τελευταίας ενήμερης μηνιαίας δόσης

σε κάθε τράπεζα, ποσό που δεν μπορεί να υπολείπεται των 40 ευρώ

συνολικά σε όλες τις τράπεζες. Το ποσό αυτό μειώνεται ή μηδενίζεται

(μηδενικές καταβολές) με την απόφαση του Ειρηνοδίκη επί της αιτούμενης

προσωρινής διαταγής.

7. Σε κάθε περίπτωση η μη καταβολή του ως άνω 10% δεν έχει καμία δυσμενή επίπτωση επί του δανειολήπτη και της κατατεθειμένης δικαστικής αιτήσεώς του, παρά μόνον αν ο τελευταίος δεν καταβάλλει τρεις μηνιαίες δόσεις, οπότε κάποια από τις δανείστριες τράπεζες έχει τη δυνατότητα να ζητήσει με αίτησή της την έκπτωσή του από τη ρύθμιση.

8. Πάντως, εν όψει της προαναγγελθείσας «απελευθέρωσης» των πλειστηριασμών της κύριας κατοικίας, η ένταξη στο Νόμο, για τους έχοντες κατοικία, συνιστά την μόνη διέξοδο για τη διάσωσή της. Φυσικά, υφίσταται πάντοτε η δυνατότητα προσβολής της αναγκαστικής εκτέλεσης με τα ένδικα μέσα του κοινού δικαίου.

9. Στο νέο περιβάλλον οι καταναλωτές πρέπει οπωσδήποτε να ενημερωθούν από τις Ενώσεις Καταναλωτών για την προστασία των τραπεζικών καταθέσεων τους και κυρίως των τραπεζικών καταθέσεων μισθοδοσίας και συντάξιμων αποδοχών, από τις κατασχέσεις των τραπεζών και του δημοσίου.

10. Αποφυγή ρυθμίσεων με Τράπεζες χωρίς συμβουλή ή συμβολή οικονομικού ή νομικού συμβούλου, οι οποίοι είναι διαθέσιμοι και προσβάσιμοι και μέσω των Ενώσεων Καταναλωτών.

Άνεργοι, μισθωτοί, συνταξιούχοι, ελεύθεροι επαγγελματίες-μη έμποροι, καθώς και έμποροι εφόσον έχουν διακόψει την εμπορία τους υπό τον όρο ότι για όσο χρόνο ήταν έμποροι ήταν ενήμεροι στις οφειλές τους, μικρέμποροι ακόμη και εν ενεργεία.

Οφέλη:

* Διασφαλίζεται η κύρια κατοικία και η λοιπή περιουσία μέχρι την εκδίκαση της υπόθεσης, αν υφίσταται περιουσία.

* Ακόμη κι αν δεν υφίσταται περιουσία, οι οφειλές υπόκεινται σε ρύθμιση και διαγραφή.

* Στεγαστικά και όποια δάνεια με προσημείωση υποθήκης τοκίζονται με πολύ χαμηλό επιτόκιο και όχι με αυτό της υπερημερίας.

* Καταναλωτικά δάνεια και οφειλές από πιστωτικές κάρτες που θα υπαχθούν σε αυτή τη ρύθμιση παύουν να τοκίζονται.

* Ορίζεται η δόση στο ποσό που μπορεί πραγματικά να αποπληρώνει ο καταναλωτής, ωστόσο οφείλει να καταβάλλει μηνιαίως στις Τράπεζες τουλάχιστον το 10% της οφειλόμενης τελευταίας ενήμερης δόσης, σε κάθε περίπτωση όχι κάτω από το 40 ευρώ/μήνα και για ένα συγκεκριμένο χρονικό διάστημα ενώ κατά τα λοιπά το χρέος του διαγράφεται (κούρεμα χρέους).

* Εκτός εάν ο καταναλωτής εμπίπτει στις εξαιρέσεις του νόμου (π.χ. είναι άνεργος ή εξαιρετικά χαμηλού εισοδήματος) οπότε του δίνεται η δυνατότητα να διεκδικήσει πολύ χαμηλές καταβολές έως και μηδενικές.

* Από την κατάθεση της αίτησης αναστέλλεται αυτόματα κάθε καταδιωκτικό μέτρο και προστατεύεται ο δανειολήπτης καθώς και η περιουσία του.

* Κάθε καταναλωτής μπορεί να υπαχθεί στο Πρόγραμμα διευκόλυνσης μόνο μια φορά και για μέγιστη διάρκεια σαράντα οκτώ (48) μηνών (περίοδος χάριτος).

* Στον οφειλέτη του οποίου η αίτηση γίνεται αποδεκτή παρέχεται η αιτηθείσα περίοδος χάριτος κατόπιν της υπογραφής της σύμβασης

* Σε άνεργους με μηδενικό εισόδημα ή μοναδικό εισόδημα το επίδομα ανεργίας, παρέχεται επιπλέον η δυνατότητα μηδενικών καταβολών με πλήρη απαλλαγή τόκων για συνολικό διάστημα μέχρι έξι (6) μήνες εντός της περιόδου χάριτος, το οποίο διάστημα δύναται να παρέχεται συνεχόμενο ή τμηματικά.

Όπως αναφέρει η ΕΕΚΕ:

1. Η δικαστική ρύθμιση των χρεών οδηγεί στις περισσότερες περιπτώσεις σε σημαντικό περιορισμό των μηνιαίων καταβαλλόμενων δόσεων με συγκεκριμένο χρονικό ορίζοντα, με αποτέλεσμα την τελική διαγραφή των χρεών («κούρεμα δανείων»), πράγμα για το οποίο επίσης υφίσταται πλάνη στο καταναλωτικό κοινό.

2. Ο κόσμος πρέπει να γνωρίζει ότι ρυθμιστέα με το Νόμο είναι μεταξύ άλλων και τα δάνεια από το Ταμείο Παρακαταθηκών και Δανείων και τα δάνεια με επιδότηση επιτοκίου από τον τέως Ο.Ε.Κ.

3. Οι εν ενεργεία μικρέμποροι και κατηγορία πρώην εμπόρων δύνανται να ενταχθούν στο Νόμο υπό συγκεκριμένες προϋποθέσεις που πρέπει να εξετάζονται ενδελεχώς με τον δικηγόρο που χειρίζεται την υπόθεση. Δεν εντάσσονται όλες οι περιπτώσεις. Με αποφάσεις των Ελληνικών Δικαστηρίων έχουν καθορισθεί τα κριτήρια και οι προϋποθέσεις υπό τις οποίες εντάσσονται οι έμποροι στο Νόμο.

4. Σημαντικό είναι να γνωρίζει κανείς, ότι, ο νόμος 3869/2010 δεν αφορά μόνον στεγαστικά δάνεια, αλλά κάθε είδους δανείου, ακόμα και επαγγελματικού. Είναι αδιάφορο αν ο δανειολήπτης έχει ακίνητη περιουσία ή όχι. Δεν καταλαμβάνει οφειλές προς το Ελληνικό Δημόσιο. Το συγκεκριμένο ζήτημα χρήζει προσοχής από το καταναλωτικό κοινό, το οποίο συνηθίζει να θεωρεί ότι ο νόμος αφορά μόνο στεγαστικά δάνεια.

5. Από και δια της καταθέσεως της δικαστικής αίτησης και μέχρι την εκδίκαση της προσωρινής διαταγής αναστέλλονται όλα τα καταδιωκτικά μέτρα, δηλαδή οποιαδήποτε νομική ενέργεια των τραπεζών εναντίον των καταναλωτών, συμπεριλαμβανομένης και της αναγκαστικής εκτελέσεως επί της περιουσίας του αιτούντος δανειολήπτη. Εν συνεχεία η περιουσία προστατεύεται μέχρι την εκδίκαση της αιτήσεως με την απόφαση επί της προσωρινής διαταγής του Ειρηνοδίκη.

6.

Ο δανειολήπτης από την ημερομηνία κατάθεσης της δικαστικής αίτησης και

μέχρι την μετά από λίγους μήνες (δύο μήνες σύμφωνα με το νόμο) εκδίκαση

της προσωρινής διαταγής (ασφαλιστικά μέτρα) υποχρεούται να καταβάλει το 10% της τελευταίας ενήμερης μηνιαίας δόσης

σε κάθε τράπεζα, ποσό που δεν μπορεί να υπολείπεται των 40 ευρώ

συνολικά σε όλες τις τράπεζες. Το ποσό αυτό μειώνεται ή μηδενίζεται

(μηδενικές καταβολές) με την απόφαση του Ειρηνοδίκη επί της αιτούμενης

προσωρινής διαταγής.7. Σε κάθε περίπτωση η μη καταβολή του ως άνω 10% δεν έχει καμία δυσμενή επίπτωση επί του δανειολήπτη και της κατατεθειμένης δικαστικής αιτήσεώς του, παρά μόνον αν ο τελευταίος δεν καταβάλλει τρεις μηνιαίες δόσεις, οπότε κάποια από τις δανείστριες τράπεζες έχει τη δυνατότητα να ζητήσει με αίτησή της την έκπτωσή του από τη ρύθμιση.

8. Πάντως, εν όψει της προαναγγελθείσας «απελευθέρωσης» των πλειστηριασμών της κύριας κατοικίας, η ένταξη στο Νόμο, για τους έχοντες κατοικία, συνιστά την μόνη διέξοδο για τη διάσωσή της. Φυσικά, υφίσταται πάντοτε η δυνατότητα προσβολής της αναγκαστικής εκτέλεσης με τα ένδικα μέσα του κοινού δικαίου.

9. Στο νέο περιβάλλον οι καταναλωτές πρέπει οπωσδήποτε να ενημερωθούν από τις Ενώσεις Καταναλωτών για την προστασία των τραπεζικών καταθέσεων τους και κυρίως των τραπεζικών καταθέσεων μισθοδοσίας και συντάξιμων αποδοχών, από τις κατασχέσεις των τραπεζών και του δημοσίου.

10. Αποφυγή ρυθμίσεων με Τράπεζες χωρίς συμβουλή ή συμβολή οικονομικού ή νομικού συμβούλου, οι οποίοι είναι διαθέσιμοι και προσβάσιμοι και μέσω των Ενώσεων Καταναλωτών.

Πώς θα ρυθμίσετε τα Τραπεζικά σας Δάνεια;

Οι καταναλωτές έχουν δύο δυνατότητες:1) Υπαγωγή στις διατάξεις του Ν3869/10 σχετικά με τη ρύθμιση και τη διαγραφή των οφειλών υπερχρεωμένων φυσικών προσώπων και άλλες διατάξεις

Ποιοι υπάγονται:Άνεργοι, μισθωτοί, συνταξιούχοι, ελεύθεροι επαγγελματίες-μη έμποροι, καθώς και έμποροι εφόσον έχουν διακόψει την εμπορία τους υπό τον όρο ότι για όσο χρόνο ήταν έμποροι ήταν ενήμεροι στις οφειλές τους, μικρέμποροι ακόμη και εν ενεργεία.

Οφέλη:

* Διασφαλίζεται η κύρια κατοικία και η λοιπή περιουσία μέχρι την εκδίκαση της υπόθεσης, αν υφίσταται περιουσία.

* Ακόμη κι αν δεν υφίσταται περιουσία, οι οφειλές υπόκεινται σε ρύθμιση και διαγραφή.

* Στεγαστικά και όποια δάνεια με προσημείωση υποθήκης τοκίζονται με πολύ χαμηλό επιτόκιο και όχι με αυτό της υπερημερίας.

* Καταναλωτικά δάνεια και οφειλές από πιστωτικές κάρτες που θα υπαχθούν σε αυτή τη ρύθμιση παύουν να τοκίζονται.

* Ορίζεται η δόση στο ποσό που μπορεί πραγματικά να αποπληρώνει ο καταναλωτής, ωστόσο οφείλει να καταβάλλει μηνιαίως στις Τράπεζες τουλάχιστον το 10% της οφειλόμενης τελευταίας ενήμερης δόσης, σε κάθε περίπτωση όχι κάτω από το 40 ευρώ/μήνα και για ένα συγκεκριμένο χρονικό διάστημα ενώ κατά τα λοιπά το χρέος του διαγράφεται (κούρεμα χρέους).

* Εκτός εάν ο καταναλωτής εμπίπτει στις εξαιρέσεις του νόμου (π.χ. είναι άνεργος ή εξαιρετικά χαμηλού εισοδήματος) οπότε του δίνεται η δυνατότητα να διεκδικήσει πολύ χαμηλές καταβολές έως και μηδενικές.

* Από την κατάθεση της αίτησης αναστέλλεται αυτόματα κάθε καταδιωκτικό μέτρο και προστατεύεται ο δανειολήπτης καθώς και η περιουσία του.

2) Υπαγωγή στις διατάξεις του Ν4161/2013 που αφορά το Πρόγραμμα Διευκόλυνσης για ενήμερους δανειολήπτες ενυπόθηκων δανείων

Ποιοι υπάγονται:

Άνεργοι, μισθωτοί, συνταξιούχοι, ελεύθεροι επαγγελματίες που παρέχουν υπηρεσίες σε έναν εργοδότηΟφέλη:

* Εάν υπαχθεί ο καταναλωτής στο πρόγραμμα αυτό, αναστέλλονται τα καταδιωκτικά μέτρα.* Κάθε καταναλωτής μπορεί να υπαχθεί στο Πρόγραμμα διευκόλυνσης μόνο μια φορά και για μέγιστη διάρκεια σαράντα οκτώ (48) μηνών (περίοδος χάριτος).

* Στον οφειλέτη του οποίου η αίτηση γίνεται αποδεκτή παρέχεται η αιτηθείσα περίοδος χάριτος κατόπιν της υπογραφής της σύμβασης

* Σε άνεργους με μηδενικό εισόδημα ή μοναδικό εισόδημα το επίδομα ανεργίας, παρέχεται επιπλέον η δυνατότητα μηδενικών καταβολών με πλήρη απαλλαγή τόκων για συνολικό διάστημα μέχρι έξι (6) μήνες εντός της περιόδου χάριτος, το οποίο διάστημα δύναται να παρέχεται συνεχόμενο ή τμηματικά.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Για να αποφευχθούν περιπτώσεις εμφάνισης υβριστικών σχολίων ή άλλων ποινικά κολάσιμων πράξεων, όλα τα σχόλια πριν δημοσιευτούν ελέγχονται.

Παρακαλούμε μην αποστέλετε πληροφορίες άχρηστες προς τη λειτουργία του συγκεκριμένου blog.

Τα μηνύματα είναι προσωπικές απόψεις των αποστολέων και σε καμία περίπτωση δεν εκφράζουν τους δημιουργούς ή διαχειριστές της συγκεκριμένης σελίδας.